Vastgoed- & bouwrecht

Verkoop van een onroerend goed met btw

25 mei, 2022

Registratierechten op verkoop onroerend goed

De verkoop van een woning of appartement valt klassiek onder het stelsel van de registratiebelasting (de vroegere registratierechten), waar op de overdracht door de koper verkooprechten moeten betaald worden aan de fiscus.

Afhankelijk van het specifieke stelsel waaronder men koopt zijn de meest voorkomende tarieven van registratiebelasting die van 1%, 3% of 12%, maar ook tarieven van 4%, 5%, 6%, 7% zijn mogelijk.

Btw op nieuwbouw vastgoed

Voor nieuwbouw onroerende goederen kan/moet men echter met toepassing van btw verkopen i.p.v. verkooprechten, waar ook daar weer verschillende tarieven mogelijk zijn (6%, 12% of 21%).

Afhankelijk van de kwalificatie van het onroerend goed als “nieuw” zal men hetzij moeten overdragen onder btw, dan wel “kunnen” overdragen met btw. Een principe dat voor de betrokken partijen vaak een belangrijk impact kan hebben.

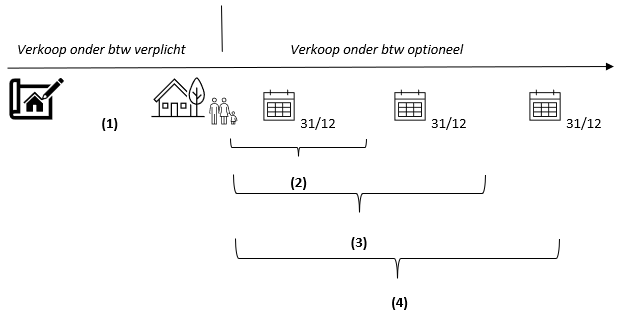

Wanneer is een onroerend goed nieuw?

Een onroerend goed is nieuw als het op plan wordt verkocht tot en met (maximaal) 31 december van het tweede jaar volgend op de eerste ingebruikname ervan.

(1) Het onroerend goed werd nog niet in gebruik genomen. Ofwel omdat het nog in aanbouw is, ofwel omdat de ontwikkelaar het intentioneel laat leeg staan.

(2) Eerste jaar van ingebruikname. Stel het onroerend goed wordt bewoond op 1 april 2022, dan loopt het eerste jaar van ingebruikname tot 31 maart 2023.

(3) Tweede volle jaar van ingebruikname. Stel het onroerend goed wordt bewoond op 1 april 2022, dan loopt het tweede jaar van ingebruikname tot 31 maart 2024.

(4) 31 december van het tweede jaar volgend op de ingebruikname. Stel het onroerend goed wordt bewoond op 1 april 2022, dan rekent men tot 31 december 2024.

Onder nummer 1 moet de woning of het appartement verkocht worden onder btw. Het is per definitie nieuw en zal ook zo moeten worden overgedragen. Onder de punten 2 t.e.m. 4 kan het als nieuwbouw onroerend goed verkocht worden onder btw en dit dus tot het einde van het tweede volledige jaar volgend op de eerste ingebruikname.

Het onroerend goed kan dus als nieuwbouw onroerend goed verkocht worden zolang het niet in gebruik werd genomen (gedurende de volledige oprichting of zelfs nog tot na de oplevering gezien oplevering =/= ingebruikname?) tot 31 december van het tweede jaar volgend op de eerste ingebruikname. De datum van eerste ingebruikname is de datum waarop het onroerend goed voor de eerste maal bewoond of gebruikt werd. Dat kan voor beroepsdoeleinden of voor privégebruik zijn. De ingebruikneming van een appartement in een gebouw heeft geen invloed op de datum van ingebruikneming van de andere appartementen in dat gebouw.

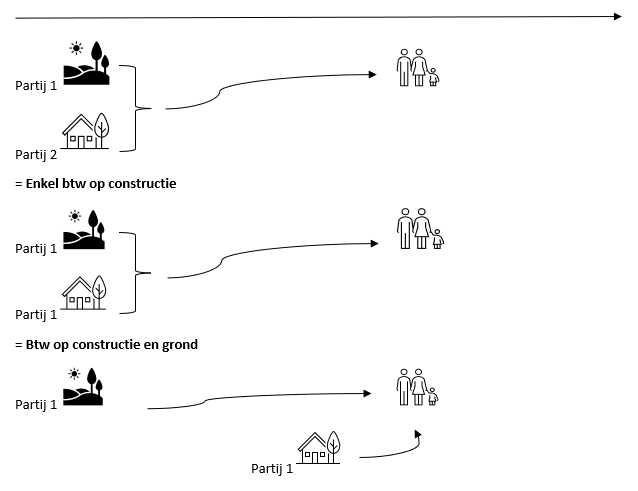

Op welk deel moet btw worden betaald?

Als de grond en constructie tegelijkertijd & door dezelfde partij worden overgedragen waarbij er tevens een toelating om te bouwen (omgevingsvergunning) werd verkregen en dat gebouw zal worden overgedragen onder het btw-stelsel, dan is btw verschuldigd op zowel grond als constructie. Als ze OF niet tegelijkertijd (uiteraard opletten voor wetsontduiking, maandag de grond verkopen en woensdag de constructie zal worden aanzien als tegelijkertijd zelfs als deze in een verschillende maand vallen) OF niet door dezelfde partij worden overgedragen OF er geen toelating is verkregen tot bouwen (ook hier opletten voor wetsontduiking) dan is enkel btw verschuldigd op de constructie en mag de grond verkocht worden onder verkooprechten.

= (Als er een voldoende redelijke termijn zit tussen beide overdrachten en/of er nog geen toelating werd verkregen tot bouwen op de grond,) enkel btw op constructie

PAS OP

Deze voorwaarden moeten bij elke overdracht onder btw worden (her)bekeken? Als de kopers aanvankelijk kochten in een scenario waarin zij (enkel) btw betaalden op de constructie en verkooprechten op de grond maar zij bij een herverkoop die opsplitsing niet (kunnen) maken (Aangezien ze op dat ogenblik immers eigenaar zijn van zowel grond als constructie en die – gezien het onroerend goed dan al opgericht is – niet afzonderlijk kunnen overdragen (noch als afzonderlijke partij, noch gespreid in de tijd)) dan zullen zij indien ze kiezen voor een herverkoop onder toepassing van btw toch op zowel het grondaandeel als op de constructie btw moeten aanrekenen.

Als particulier – niet btw-plichtige partij verkopen onder btw

Je kan ook perfect als niet btw-plichtige partij een woning of appartement verkopen of herverkopen onder btw.

Als iemand btw betaalt op de aankoop van het onroerend goed, zonder dat dit ingevolge van het specifieke gebruik van het goed en zijn eigen statuut als btw-plichtige kon worden verwerkt in de btw-aangifte, dan is het btw bedrag in principe een verloren uitgave net zoals dat voor verkooprechten het geval is.

Bij een herverkoop van het eerder aangekochte “nieuwbouw onroerend goed” kan men echter – ook als particulier of niet-btw-plichtige onderneming – zelf btw toepassen op de verkoop i.p.v. verkooprechten. Het gegeven dat men geen professionele vastgoedhandelaar of oprichter van onroerende goederen is verhindert niet dat men onder het btw-stelsel zou verkopen en de destijds zelf betaalde btw op zijn beurt zou kunnen recupereren.

Een niet btw-plichtige of niet professionele verkoper zal wel voorafgaand aan de verkoop een verklaring 104.1 moeten afleggen bij het bevoegde btw-kantoor en na de verkoop zal een bijzondere aangifte 104.5 moeten worden ingediend.

OPGELET: Men kan nooit meer btw recupereren dan de btw die zelf werd betaald. Het eerder betaalde bedrag mag de initiële koper/betaler behouden (door de recuperatie), het eventuele meer-bedrag moet worden doorgestort naar de btw-administratie.

De verkoper kan dan wel de zelf betaalde btw recupereren bij verkoop.